ABN Amro Voorspelt Stijgende Huizenprijzen Ondanks Renteverhogingen

Table of Contents

De voorspelling van ABN Amro

ABN Amro voorspelt een lichte, maar toch significante stijging van de huizenprijzen in Nederland in de komende periode, ondanks de recente renteverhogingen door De Nederlandsche Bank (DNB). De bank verwacht een gemiddelde stijging van ongeveer 2% tot 3% in 2024, met regionale variaties. In populaire regio's zoals Amsterdam, Utrecht en Randstadgemeenten kan de stijging iets hoger uitvallen, terwijl andere regio's mogelijk een meer gematigde groei of zelfs een lichte daling zien.

De belangrijkste argumenten van ABN Amro achter deze voorspelling zijn:

- Beperkte woningaanbod: Het structurele tekort aan woningen in Nederland blijft een belangrijke factor.

- Sterke vraag naar woningen: De vraag naar huizen blijft hoog, ondanks de hogere rente.

- Toename van de bevolking: De Nederlandse bevolking groeit, wat de vraag naar woningen verder opdrijft.

- Langetermijnvisie op de huizenmarkt: ABN Amro neemt een langetermijnperspectief in, rekening houdend met de structurele factoren op de markt.

Het is interessant om deze voorspelling te vergelijken met die van andere banken en experts. Sommige instellingen voorspellen een mildere stijging, terwijl anderen zelfs een prijsdaling verwachten. De verschillen in voorspellingen illustreren de complexiteit en onzekerheid die inherent zijn aan de Nederlandse huizenmarkt.

Factoren die stijgende huizenprijzen ondanks renteverhogingen verklaren

De voorspelling van ABN Amro van stijgende huizenprijzen, ondanks de renteverhogingen, wordt ondersteund door een aantal belangrijke factoren:

Beperkt woningaanbod

Nederland kampt al jaren met een structureel tekort aan woningen. Dit tekort is niet alleen zichtbaar in de grote steden, maar ook in kleinere gemeenten.

- Volgens het CBS (Centraal Bureau voor de Statistiek) bedraagt het tekort aan woningen honderdduizenden.

- De bouwproductie kan de toenemende vraag naar woningen niet bijbenen.

- Lange wachtlijsten voor sociale huurwoningen onderstrepen het probleem.

Dit beperkte aanbod drijft de prijzen op, ondanks de hogere hypotheekrente. De schaarste creëert een situatie waarin de vraag het aanbod overtreft, wat leidt tot hogere prijzen.

Sterke vraag naar woningen

Ondanks de renteverhogingen blijft de vraag naar woningen in Nederland sterk. Dit wordt gedreven door verschillende factoren:

- Demo grafische ontwikkelingen: De bevolking groeit, met name door immigratie.

- Economische groei: Lage werkloosheid en een relatief sterke economie stimuleren de vraag.

- Voorkeur voor eigen woning: Veel Nederlanders hechten nog steeds een grote waarde aan het bezitten van een eigen woning.

Deze factoren zorgen voor een constante druk op de huizenmarkt, waardoor de prijzen ondanks de renteverhogingen toch kunnen stijgen.

De rol van inflatie

Inflatie speelt een significante rol in de dynamiek van de huizenmarkt. Vastgoed wordt vaak gezien als een inflatie hedge, een belegging die waarde behoudt of zelfs toeneemt tijdens periodes van inflatie. De verwachting van aanhoudende inflatie kan de vraag naar woningen ondersteunen en de prijzen opdrijven, ondanks de renteverhogingen. Bovendien beïnvloedt inflatie de koopkracht, wat de betaalbaarheid van woningen indirect beïnvloedt.

Risico's en onzekerheden

Hoewel ABN Amro stijgende huizenprijzen voorspelt, zijn er ook risico's en onzekerheden verbonden aan deze voorspelling:

- Verdere renteverhogingen: Als de rente verder stijgt, kan dit de vraag naar woningen afkoelen en leiden tot lagere prijzen.

- Economische recessie: Een economische recessie kan de vraag naar woningen sterk verminderen.

- Verandering in regelgeving: Nieuwe regelgeving op de huizenmarkt kan de prijzen beïnvloeden.

Mogelijke scenario's lopen uiteen van een stabiele markt tot een significante prijsdaling, afhankelijk van de ontwikkeling van deze factoren. De voorspelling van ABN Amro is dan ook geen garantie, maar een inschatting op basis van de huidige marktomstandigheden.

Conclusie

ABN Amro voorspelt ondanks de renteverhogingen stijgende huizenprijzen in Nederland, hoofdzakelijk door een beperkt woningaanbod en een sterke vraag. De voorspelling is gebaseerd op structurele factoren op de lange termijn en houdt rekening met regionale variaties. De voorspelling kent echter ook risico's en onzekerheden, zoals verdere renteverhogingen en een mogelijke economische recessie.

Blijf op de hoogte van de ontwikkelingen op de Nederlandse huizenmarkt en volg onze updates over stijgende huizenprijzen en de impact van renteverhogingen. Volg onze analyse over de voorspellingen van ABN Amro en andere experts over de huizenmarkt. Voor meer informatie over de impact van stijgende huizenprijzen en renteverhogingen op uw persoonlijke financiële situatie, neem contact op met een financieel adviseur.

Featured Posts

-

Eenvoudig Betalen In Nederland De Tikkie Oplossing

May 22, 2025

Eenvoudig Betalen In Nederland De Tikkie Oplossing

May 22, 2025 -

Paris Dans Le Viseur De Stephane La Chanteuse Suisse

May 22, 2025

Paris Dans Le Viseur De Stephane La Chanteuse Suisse

May 22, 2025 -

Tigers 8 6 Win Over Rockies A Surprise Performance

May 22, 2025

Tigers 8 6 Win Over Rockies A Surprise Performance

May 22, 2025 -

Top Outdoor Dining Options In Manhattan Enjoy The Citys Best Views

May 22, 2025

Top Outdoor Dining Options In Manhattan Enjoy The Citys Best Views

May 22, 2025 -

A Sneak Peek At The Next Gumball Chapter

May 22, 2025

A Sneak Peek At The Next Gumball Chapter

May 22, 2025

Latest Posts

-

Wyoming Reports Death Of Second Colorado Gray Wolf

May 22, 2025

Wyoming Reports Death Of Second Colorado Gray Wolf

May 22, 2025 -

Second Reintroduced Colorado Gray Wolf Found Dead In Wyoming

May 22, 2025

Second Reintroduced Colorado Gray Wolf Found Dead In Wyoming

May 22, 2025 -

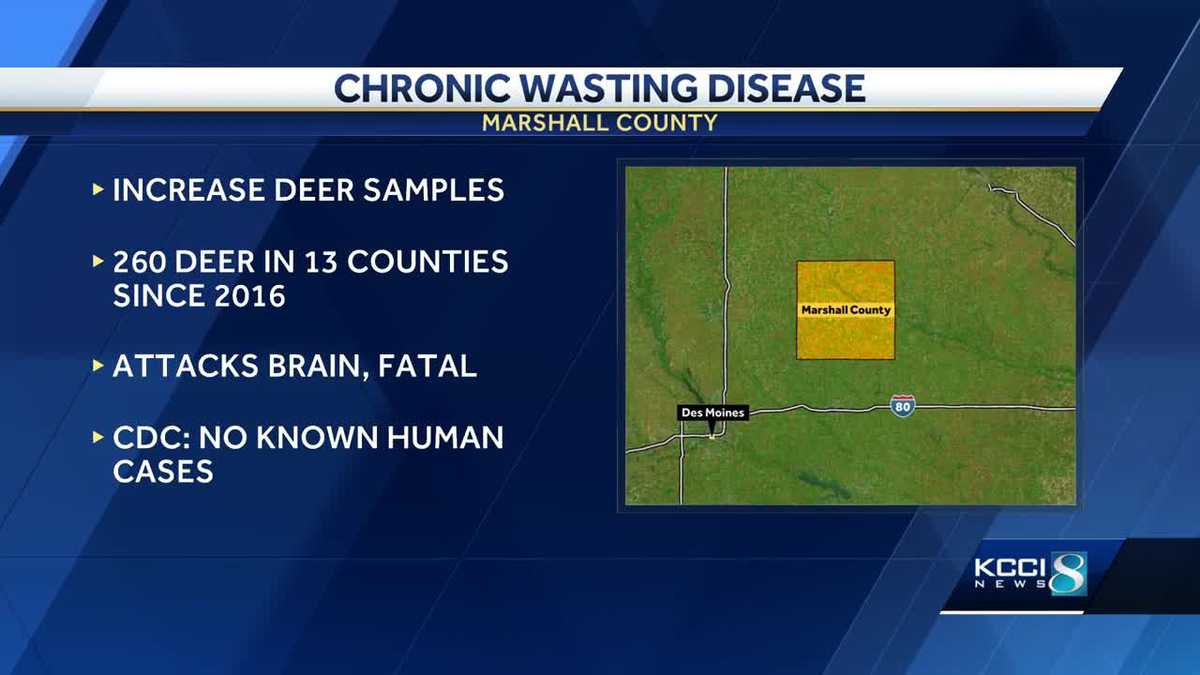

Investigation Into Cwd Positive Elk At Jackson Hole Feedground

May 22, 2025

Investigation Into Cwd Positive Elk At Jackson Hole Feedground

May 22, 2025 -

Chronic Wasting Disease Outbreak At Jackson Hole Elk Feedground

May 22, 2025

Chronic Wasting Disease Outbreak At Jackson Hole Elk Feedground

May 22, 2025 -

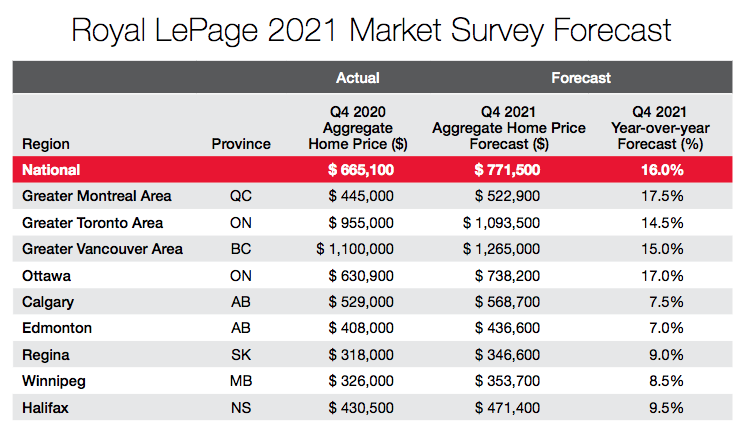

Posthaste Understanding The Potential For A Canadian Home Price Correction

May 22, 2025

Posthaste Understanding The Potential For A Canadian Home Price Correction

May 22, 2025