Huizenmarktprognose ABN Amro: Stijgende Prijzen, Dalende Rente?

Table of Contents

De Nederlandse huizenmarkt blijft een dynamisch speelveld, gekenmerkt door constante schommelingen in prijzen en rente. ABN Amro, een belangrijke speler op de hypotheekmarkt, biedt regelmatig waardevolle inzichten via hun huizenmarktprognoses. Deze analyse duikt in de laatste voorspellingen van ABN Amro, onderzoekend wat de verwachte ontwikkelingen in huizenprijzen en rentepercentages betekenen voor potentiële kopers, verkopers en beleggers. We bekijken de voor- en nadelen, en geven praktische tips voor navigatie door deze complexe markt.

Verwachte Ontwikkeling Huizenprijzen volgens ABN Amro

Stijgende of dalende prijzen? Een analyse van de voorspelling.

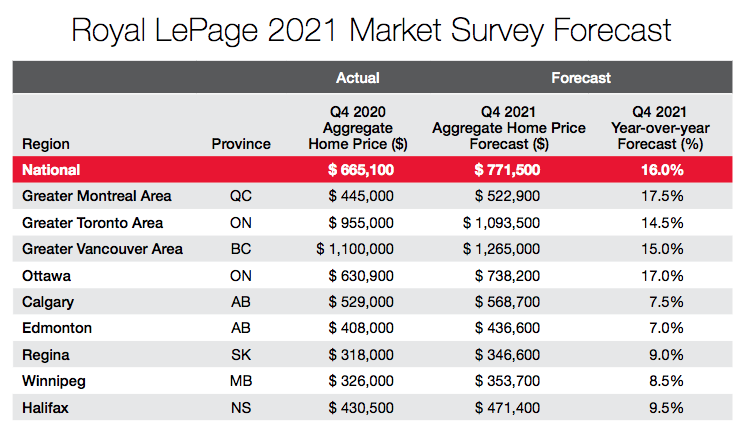

De huizenmarktprognose van ABN Amro biedt een complexe kijk op de toekomstige prijsontwikkeling. Een diepgaande analyse is essentieel om de nuances te begrijpen.

- ABN Amro's verwachting voor prijsontwikkeling op korte, middellange en lange termijn: (Hier moet de concrete voorspelling van ABN Amro worden ingevoegd. Bijvoorbeeld: "ABN Amro voorspelt een lichte prijsdaling van 2% op korte termijn, gevolgd door een stabilisatie en een geleidelijke stijging van 3% per jaar op middellange en lange termijn.") Deze cijfers dienen te worden verifieerd met de meest recente publicaties van ABN Amro.

- Factoren die de voorspelling beïnvloeden: De voorspelling van ABN Amro wordt beïnvloed door verschillende factoren, waaronder het aanhoudende tekort aan woningen, de inflatie, de economische groei en het beschikbare aanbod. Stijgende bouwkosten en materiaalprijzen spelen eveneens een rol. De energietransitie en de vraag naar duurzame woningen beïnvloeden eveneens de prijsvorming.

- Regionale verschillen in prijsverwachtingen: De ABN Amro huizenmarktprognose zal waarschijnlijk regionale verschillen in prijsverwachtingen aangeven. In populaire steden zoals Amsterdam, Utrecht en Den Haag kan de prijsontwikkeling afwijken van die in kleinere plaatsen. Dit is essentieel om te begrijpen bij het nemen van koop- of verkoopbeslissingen.

- Vergelijking met voorspellingen van andere banken en experts: Het is nuttig om de ABN Amro prognose te vergelijken met die van andere banken en onafhankelijke experts. Dit geeft een breder perspectief op de mogelijke ontwikkelingen op de huizenmarkt.

Impact op Kopers en Verkopers:

De huizenmarktprognose van ABN Amro heeft directe gevolgen voor kopers en verkopers.

- Advies voor potentiële kopers in de huidige markt: Potentiële kopers zouden hun aankoopbeslissing zorgvuldig moeten afwegen, rekening houdend met de voorspelde prijsontwikkeling en renteverwachtingen. Een gedegen hypotheekadvies is cruciaal.

- Strategieën voor verkopers om de beste prijs te behalen: Verkopers zouden hun strategie aanpassen aan de marktverwachtingen. Een goede presentatie van de woning en een realistische vraagprijs zijn van essentieel belang.

- Het belang van deskundig advies bij aankoop of verkoop: Ongeacht of u koopt of verkoopt, deskundig advies van een makelaar of hypotheekadviseur is onmisbaar om succesvol te navigeren door de dynamiek van de huizenmarkt.

Renteverwachtingen en de Hypotheekmarkt

Dalende rente: Een realistische verwachting?

De renteverwachtingen van ABN Amro bepalen voor een groot deel de betaalbaarheid van woningen.

- ABN Amro's voorspelling voor de ontwikkeling van hypotheekrentes: (Ook hier moet de concrete voorspelling worden ingevoegd, bijvoorbeeld: "ABN Amro voorspelt een licht dalende rente op korte termijn, gevolgd door een stabilisatie op middellange termijn.") Vergeet niet deze informatie te verifiëren met de meest recente publicaties.

- De invloed van de Europese Centrale Bank (ECB) op de Nederlandse rente: De ECB speelt een cruciale rol in de renteontwikkeling. Het monetair beleid van de ECB heeft een directe impact op de hypotheekrentes in Nederland.

- Vergelijking met historische rentepercentages: Een vergelijking met historische rentepercentages geeft context aan de huidige voorspellingen en helpt bij het inschatten van de toekomstige betaalbaarheid van woningen.

- Impact op de betaalbaarheid van woningen: Een dalende rente maakt woningen over het algemeen betaalbaarder, terwijl een stijgende rente de betaalbaarheid juist verlaagt.

Gevolgen voor Hypotheekleningen:

De renteverwachtingen hebben grote invloed op hypotheekleningen.

- De impact van renteveranderingen op maandelijkse hypotheekbetalingen: Een verandering in de rente heeft een direct effect op de hoogte van de maandelijkse hypotheekbetalingen.

- Mogelijkheden voor herfinanciering van bestaande hypotheken: Bij een dalende rente kunnen huiseigenaren overwegen hun bestaande hypotheek te herfinancieren om hun maandelijkse lasten te verlagen.

- Advies voor het kiezen van de juiste hypotheekvorm: De keuze van de hypotheekvorm is cruciaal en hangt af van de individuele situatie en de verwachte renteontwikkeling. Een hypotheekadviseur kan hierbij waardevol advies geven.

Overige Factoren die de Huizenmarkt Beïnvloeden

De rol van overheidsbeleid:

Overheidsbeleid speelt een belangrijke rol in de huizenmarkt.

- Invloed van regelgeving op de huizenmarkt (bijv. afschaffing hypotheekrenteaftrek): Wijzigingen in regelgeving, zoals de afschaffing van de hypotheekrenteaftrek, hebben een grote impact op de vraag naar en het aanbod van woningen.

- Effect van overheidssubsidies op de woningmarkt: Overheidssubsidies voor energiebesparende maatregelen of nieuwbouw kunnen de huizenmarkt stimuleren.

Economische ontwikkelingen en hun impact:

Economische factoren bepalen de vraag naar woningen.

- Invloed van inflatie en economische groei op de huizenmarkt: Inflatie en economische groei beïnvloeden de koopkracht en daarmee de vraag naar woningen.

- Het effect van werkloosheid en koopkracht op de vraag naar woningen: Hoge werkloosheid en een lage koopkracht leiden tot een lagere vraag naar woningen.

Conclusie

De huizenmarktprognose van ABN Amro geeft een gedetailleerd beeld van de verwachte ontwikkelingen in huizenprijzen en rente. Factoren zoals woningtekort, economische groei en rentebeleid spelen een cruciale rol. Zowel kopers als verkopers dienen deze factoren in overweging te nemen bij hun beslissingen. Een gedegen analyse van de markt en professioneel advies zijn essentieel voor succesvol navigeren door deze complexe markt.

Call to Action: Blijf op de hoogte van de laatste ontwikkelingen op de Nederlandse huizenmarkt en lees meer over de huizenmarktprognose ABN Amro op onze website! Ontdek hoe deze voorspellingen jouw beslissingen op de huizenmarkt kunnen beïnvloeden. Neem vandaag nog contact op met een hypotheekadviseur voor persoonlijk advies!

Featured Posts

-

Fastest Crossing Of Australia On Foot A New Benchmark

May 22, 2025

Fastest Crossing Of Australia On Foot A New Benchmark

May 22, 2025 -

Googles Ai Smart Glasses Prototype What We Learned

May 22, 2025

Googles Ai Smart Glasses Prototype What We Learned

May 22, 2025 -

Abn Amro Rapporteert Forse Stijging In Occasionverkopen

May 22, 2025

Abn Amro Rapporteert Forse Stijging In Occasionverkopen

May 22, 2025 -

Late Snowfall Impacts Southern French Alps Weather Update

May 22, 2025

Late Snowfall Impacts Southern French Alps Weather Update

May 22, 2025 -

El Regreso De Javier Baez Salud Productividad Y Expectativas

May 22, 2025

El Regreso De Javier Baez Salud Productividad Y Expectativas

May 22, 2025

Latest Posts

-

Wyoming Reports Death Of Second Colorado Gray Wolf

May 22, 2025

Wyoming Reports Death Of Second Colorado Gray Wolf

May 22, 2025 -

Second Reintroduced Colorado Gray Wolf Found Dead In Wyoming

May 22, 2025

Second Reintroduced Colorado Gray Wolf Found Dead In Wyoming

May 22, 2025 -

Investigation Into Cwd Positive Elk At Jackson Hole Feedground

May 22, 2025

Investigation Into Cwd Positive Elk At Jackson Hole Feedground

May 22, 2025 -

Chronic Wasting Disease Outbreak At Jackson Hole Elk Feedground

May 22, 2025

Chronic Wasting Disease Outbreak At Jackson Hole Elk Feedground

May 22, 2025 -

Posthaste Understanding The Potential For A Canadian Home Price Correction

May 22, 2025

Posthaste Understanding The Potential For A Canadian Home Price Correction

May 22, 2025