ABN Amro Voorspelt Stijging Huizenprijzen Ondanks Renteverhogingen

Table of Contents

Hoofdargumenten: Waarom voorspelt ABN Amro een stijging ondanks de rente?

H2: Schaarste aan woningen blijft een belangrijke factor.

Het aanhoudende tekort aan woningen in Nederland is een cruciale factor die de huizenmarkt steunt. De vraag naar woningen blijft aanzienlijk hoger dan het aanbod, wat leidt tot opwaartse druk op de prijzen. Volgens het CBS (Centraal Bureau voor de Statistiek) [link naar CBS-statistieken] is het aantal nieuwbouwwoningen niet voldoende om de groeiende vraag te dekken.

- Tekort aan sociale huurwoningen: De wachtlijsten voor sociale huurwoningen zijn enorm lang, wat de druk op de koopmarkt verder verhoogt.

- Beperkt aanbod in de vrije sector: Ook in de vrije sector is het aanbod beperkt, vooral in populaire gebieden.

- Stijgende bouwmaterialenkosten: De hoge kosten van bouwmaterialen maken nieuwbouw duurder en vertragen het bouwproces.

Deze factoren zorgen ervoor dat de beperkte beschikbaarheid van woningen de prijzen omhoog blijft duwen, ondanks de hogere rente.

H2: Sterke economie en koopkracht ondanks inflatie.

Ondanks de inflatie blijft de Nederlandse economie relatief sterk. Hoewel de koopkracht onder druk staat, is de werkgelegenheid hoog en zijn er veel mensen met een goed inkomen die de middelen hebben om een huis te kopen.

- Lage werkloosheid: De lage werkloosheid zorgt voor een stabiele inkomensstroom voor veel huishoudens.

- Spaargedrag: Ondanks de inflatie blijven veel huishoudens sparen, wat potentiële koopkracht vertegenwoordigt.

- Overheidsstimulansen: Overheidssubsidies en regelingen kunnen de koopkracht van huizenkopers ondersteunen.

Deze economische factoren, gecombineerd met een aanhoudende vraag naar woningen, ondersteunen de voorspelling van ABN Amro van een stijging van de huizenprijzen.

H2: Rol van de lange termijn rente en hypotheekmogelijkheden.

Het is belangrijk om het onderscheid te maken tussen de korte en lange termijn rente. Hoewel de korte termijn rente is verhoogd, blijven de lange termijn rente en de hypotheekrentes relatief laag.

- Lage lange termijn rente: De lage lange termijn rente maakt hypotheken relatief betaalbaar, ondanks de verhoging van de korte termijn rente.

- Hypotheekmogelijkheden: De beschikbaarheid van diverse hypotheekvormen, zoals annuïteitenhypotheken en lineaire hypotheken, biedt huizenkopers flexibiliteit.

- Veranderende hypotheekregelgeving: Eventuele aanpassingen in de hypotheekregelgeving kunnen de markt beïnvloeden, maar op dit moment blijft de toegang tot hypotheken relatief goed.

H2: Regionale verschillen in de huizenmarkt.

De voorspelling van ABN Amro geldt niet voor heel Nederland in dezelfde mate. Er zijn regionale verschillen in de huizenmarkt, afhankelijk van factoren zoals werkgelegenheid, infrastructuur en de beschikbaarheid van woningen.

- Randstad: In de Randstad, met een hoge concentratie banen en een hoge vraag naar woningen, wordt een sterkere prijsstijging verwacht.

- Provincies: In de provincies kan de prijsstijging minder uitgesproken zijn, afhankelijk van de lokale economische situatie en het aanbod van woningen.

- Lokale economie: De lokale economie, inclusief werkgelegenheid en infrastructuur, spelen een grote rol in de regionale verschillen van de huizenmarkt.

Conclusie: De toekomst van de Nederlandse huizenmarkt volgens ABN Amro

ABN Amro voorspelt dus een stijging van de huizenprijzen, ondanks de recente renteverhogingen. Deze voorspelling is gebaseerd op de aanhoudende schaarste aan woningen, een relatief sterke economie en de rol van lange termijn rente en hypotheekmogelijkheden. Regionale verschillen blijven echter bestaan. Het is essentieel om de ontwikkelingen op de Nederlandse huizenmarkt nauwlettend te volgen. Blijf op de hoogte van de laatste voorspellingen van ABN Amro over de stijging van huizenprijzen en neem contact op met een financieel adviseur voor persoonlijk advies betreffende uw hypotheek en de Nederlandse woningmarkt. [Link naar ABN Amro website]

Featured Posts

-

Huizenmarktprognose Abn Amro Stijgende Prijzen Dalende Rente

May 22, 2025

Huizenmarktprognose Abn Amro Stijgende Prijzen Dalende Rente

May 22, 2025 -

Exploring New Business Hotspots In Country Name

May 22, 2025

Exploring New Business Hotspots In Country Name

May 22, 2025 -

Financial Times Bp Ceos Plan To Double Company Value Uk Listing Confirmed

May 22, 2025

Financial Times Bp Ceos Plan To Double Company Value Uk Listing Confirmed

May 22, 2025 -

Jurgen Klopp To Real Madrid Agent Comments Fuel Speculation

May 22, 2025

Jurgen Klopp To Real Madrid Agent Comments Fuel Speculation

May 22, 2025 -

Occasionmarkt Bloeit Abn Amro Ziet Sterke Verkoopstijging

May 22, 2025

Occasionmarkt Bloeit Abn Amro Ziet Sterke Verkoopstijging

May 22, 2025

Latest Posts

-

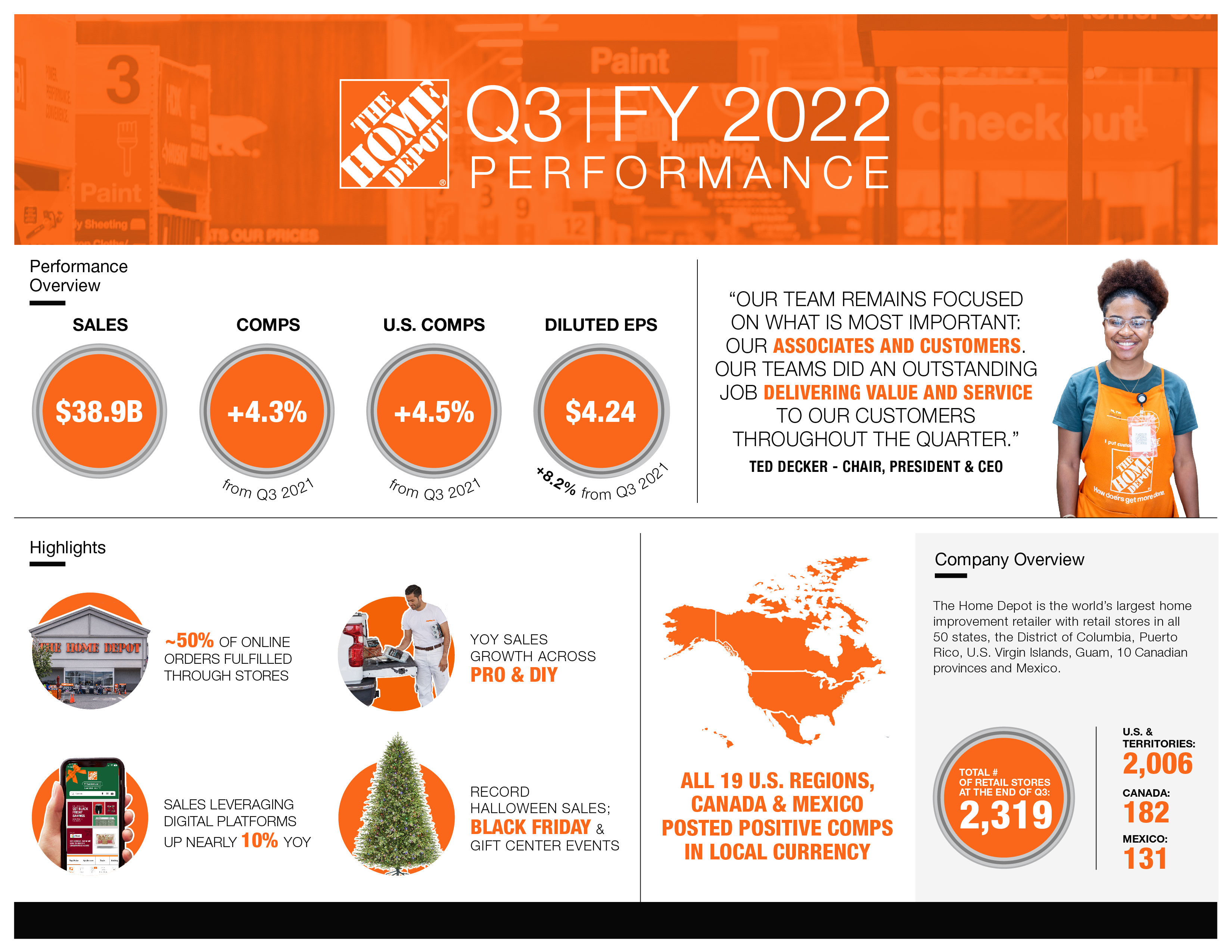

Home Depots Earnings Disappointing Results Tariff Guidance Maintained

May 22, 2025

Home Depots Earnings Disappointing Results Tariff Guidance Maintained

May 22, 2025 -

Core Inflation Surge Forces Bank Of Canada Into Difficult Position

May 22, 2025

Core Inflation Surge Forces Bank Of Canada Into Difficult Position

May 22, 2025 -

Navigating Change United Health Under New Leadership

May 22, 2025

Navigating Change United Health Under New Leadership

May 22, 2025 -

Bank Of Canada Faces Tough Choices Amid Rising Core Inflation

May 22, 2025

Bank Of Canada Faces Tough Choices Amid Rising Core Inflation

May 22, 2025 -

From Giant To Growth United Healths Ceo And The Path Forward

May 22, 2025

From Giant To Growth United Healths Ceo And The Path Forward

May 22, 2025